こんにちは!

税理士の脇田みきです。

2月ですね~。

確定申告、進んでますか~?

え?私自身の確定申告はどーなってるかって??

気にかけて下さりありがとうございます。

じ、実は…、お客様の確定申告は着々と進めてるのに、

いつも自分の確定申告は後回しになっています…。

今年も例外ではありませんよ!(←いばるな)

確定申告って、つい後回しにしちゃうのはなぜなのでしょうか。

でももう2月になるので、進めます!

一緒に頑張りましょうね。

さて今日は、

「フリーランス(事業)の確定申告」についてではなく、

不動産所得がある方向けの確定申告のお話をしたいと思います。

(※セミナーでは、「フリーランス(事業)の確定申告」のお話をします。)

不動産収入がある場合の確定申告のやり方

不動産所得。

カッコいい響き。

不労所得(働かなくてもお金を生み出す)って魅力的ですよね。

「サラリーマン大家」なんて言葉もあり、

不動産を副業としてアパートを賃貸してるよって方や、

そうなりたいなーと考えてる方もいらっしゃるかと思います。

![]()

ここでは、

『副業で不動産投資って実際どうなの?』という話、

つまり、

どういう物件がいいかとか、最初の借入金はどのくらいがいいかとか…

そういうお話はしません。(むしろ教えて。)

ここでは、

不動産収入の確定申告ってどうやるの?という、

その確定申告のやり方ついてお話をしたいと思います。

所得(儲け)には、色々種類があって、

お給料は「給与所得」、

フリーランスの仕事の儲けは「事業所得」、

配当は「配当所得」…

など10種類あります。

そして、賃貸アパートなどの家賃収入の儲けは「不動産所得」になります。

そして、フリーランスSEとしての儲けである「事業所得」を計算するための決算書と、

家賃収入の儲けである「不動産所得」を計算するための決算書は、

違う様式のものを使います。

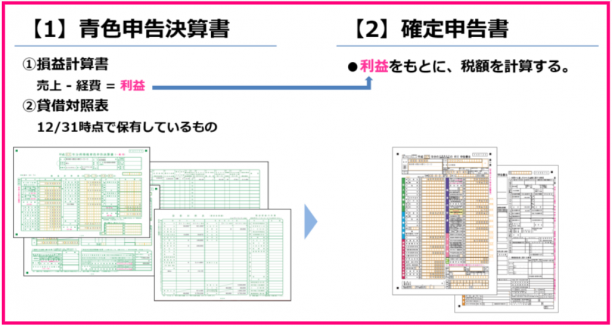

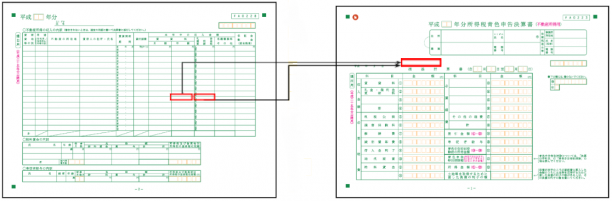

ところで、「決算書」(左)と「申告書」(右)の関係はこのようになっています。

青色申告決算書と確定申告書

まず「決算書」(左)で儲けを計算し、

次にその儲けをもとに「申告書」(右)で税額を計算するのです。

そして、この「決算書」(左)には、

フリーランスの事業所得を計算するためのものと、

不動産所得を計算するためのものの2種類があるということなんです。

どちらも、

ということに変わりはありません。

では、不動産所得を計算するための「売上」と「経費」についてみていきましょう。

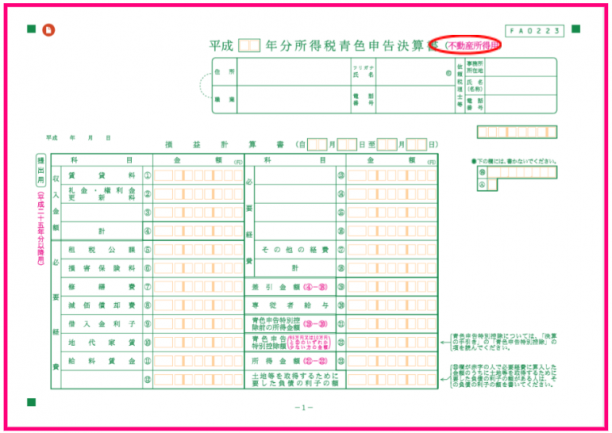

不動産所得用の青色申告決算書

決算書の一枚目の右上に「不動産所得用」とありますね。

これを使います。

「一般用」(フリーランスとしての事業用)との主な違いは、

収入が「賃貸料」「礼金・権利金 更新料」欄になっていること。

その他の収入があれば空欄のところに追加できます。

(あまりないかも?)

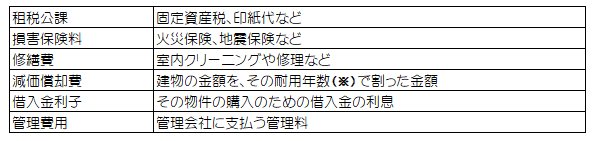

経費の欄には、下記のようなものを記入します。

(※耐用年数は、その建物の構造などにより決まっています。詳しくはこちら>>)

その他、必要な項目があれば、自分で科目を作って、

下の方の空欄に記入することができます。

会計ソフトでも作れます。

第二面には、それぞれの部屋を借りている人の名前や月額賃料、

礼金や更新料などを入れます。

会計ソフトでは、ここに入れた金額が集計されて、

第一面の収入の欄に金額が入るようになっています。

不動産所得用の青色申告決算書の金額の入れ方

ところで、不動産所得にも「青色申告」と「白色申告」があります。

「桃色申告」はありません。

フリーランスの事業所得(一般用)の青色申告については、

にあるように、「青色申告特別控除」といって、

儲けから最大65万円を引くことができます。

「不動産所得」も同様に青色申告特別控除を受けることができます。

(「青色申告承認申請書」を税務署に出す必要があります)

事業所得と不動産所得の両方がある場合には、

まず不動産所得から引いて、

引ききれなかった分を事業所得から引きます。

両方合わせて最大65万円引けます

(それぞれから65万円ずつは引けません)。

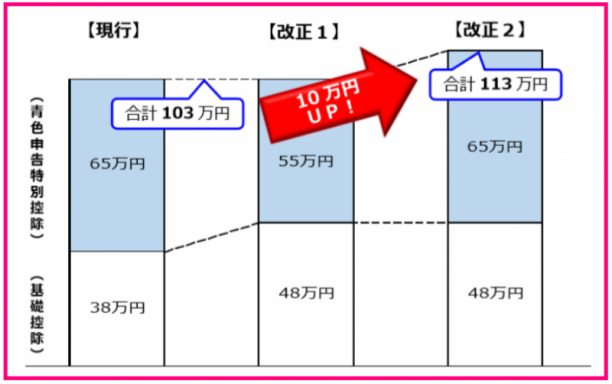

ちなみに、この青色申告特別控除、

2020年分以後は、65万円ではなく55万円に減ります(増税になる)。

ただし、基礎控除額が現行の38万円から48万円に増え(減税になる)、

電子申告をするなどの一定の要件を満たせば、

青色申告特別控除は今と変わらず65万円です。

青色申告特別控除額の改正に伴う金額の変動(国税庁HPより)

事業所得と不動産所得の両方がある場合には、

「決算書(一般用)」と「決算書(不動産所得用)」の2つの決算書を作って、

「申告書」で合算します。

「申告書」では、

その他にも所得があれば(給与所得とか株の配当所得や譲渡所得とか)

それらもぜーんぶ合算して、税額を計算します。

おわりに

不動産物件…、元手がなくて、なかなか私は踏み切れませんが、

お客様の不動産所得の確定申告書を作成するたび、

「やっぱり不動産持ってるっていいなー♡」と憧れるのでした。。。

でも、やっぱり確定申告って難しい!と思う方って多いと思います。

そこで、今年もPeachにご登録している方向けに、

確定申告セミナーを3回開催させていただきますので、

何か不安があったらぜひ相談しに来ててくださいね!