こんにちは!

税理士の脇田みきです。

昨日、2年ぶりに健康診断を受けてきました。

もういろんな検査をしてぐったり…。結果は約1ヶ月後だそうです。

なにも問題ないといいな…。フリーランスは体が資本ですからね!

さて、今日は『国民年金基金』についてお話します。

ここで問題です。『国民年金基金』の中に、「き」は何回出てくるでしょーか!?

…「こくみんねんきんききん」。答えは「3回」です。…どうでもいいですね。

「国民年金基金」って?

- 「年金」って知ってるようで知らない…

- 将来、60歳とか65歳とかになったらもらえるお金だよね?

- でもそれって本当にもらえるの?

- 私達がその歳になる頃にはもらえなくなったりするんじゃ…

みたいな不安、ありませんか?

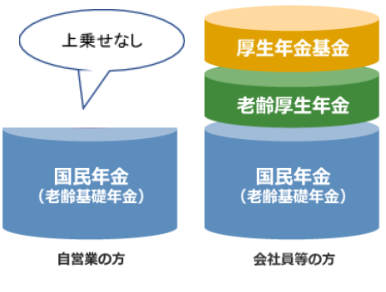

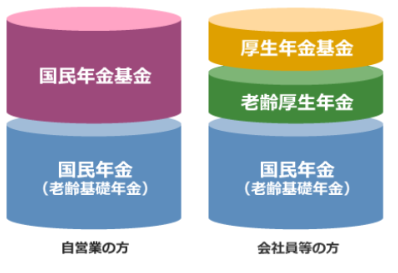

『国民年金』は20歳になったら全員が加入する年金です。(強制加入)

そして、会社員はその『国民年金』に上乗せして

『厚生年金』にも加入しているので、

給料の手取りが少なくなってしまうわけですが、

それだけ将来受け取る年金額は多くなります。

ちなみに図中の「老齢厚生年金」が

いわゆるサラリーマンが老後もらえる「厚生年金」で、

そのうえの、「厚生年金基金」は、その制度がある企業(大企業が多い)に

勤めてる人だけがプラスアルファでもらえるものです。

この、将来の年金額の差を解消するためできたのが、

フリーランスが任意で加入できる 『国民年金基金』です。(任意加入)

(図は国民年金基金HPより抜粋・加筆修正)

老後に必要な生活費は、夫婦で約27万円/月と言われています。

(平成28年家計調査(総務省統計局)より)

一方で、国民年金で受け取れるのは、夫婦で約13万円/月だけ。

豊かな老後を過ごしたいなら、国民年金基金が重要となってきます。

でもさ。

- ぶっちゃけどうなの?

- 決めたプランをずーっと払い続けられる?

- 貯金すればいいんじゃないのー?

- 何年で元が取れるの?

- 掛け捨てになっちゃわない?

…心の声が、丸聞こえです!笑。

国民年金基金のメリットとデメリット

では、メリットとデメリットを見ていきましょうね。

国民年金基金のメリット

![]()

1. 掛金は全額、所得控除できる

掛金は全額、所得控除できます。

「所得控除」については、前々回の「小規模企業共済①」のところを見てほしいのですが、

ざっくり言うと、まるで経費のように、儲けから差し引けるということです。

(これは『国民年金』も同じ)

儲けから差し引けるということは、税金がお得になるってこと。

例えば、年間30万円の掛金を払った場合、所得税・住民税が9万円安くなって、

実質21万円の掛金でよくなったりするんです。

(※課税所得が400万円の場合でざっくり計算)

そして、将来もらうときには、国民年金や厚生年金と同じように、

公的年金としてもらえて、「公的年金等控除」っていうのの対象になり、

一般の個人年金と違って、税制上優遇されます。

2.積み立て方式なので安心

また、『国民年金』は、今の私たちの掛金が、

今の高齢者の年金をサポートする(賦課方式)のに対し、

『国民年金基金』は、今の私たちの掛金が、

将来の自分たちのために支払われる(積み立て方式)ので、

「このご時世…ちゃんと年金払われなくなったりしないの?」

という心配はいりません。

もらえる年金額は、自分の掛金に応じてしっかり決められているんです。

3.加入後も掛金額を口数単位で増減できる

そして、加入後も掛金額を口数単位で増減できるので(1口目は変えられない)、

2口目以降を自分の生活に合わせて調整しながら、

無理のない選択をすることができます。

![]()

4.基本は終身年金である

国民年金基金には色々な型があるのですが、

基本は終身年金!

死ぬまで年金を受け取れます。

保証期間がついてるものであれば、その保証期間中に死亡してしまっても、

残り年数分の年金が一時金として遺族に支給されるので、

掛け捨ての心配もありません。

掛金は、加入するときの年齢や、口数、性別、型などによって異なりますが、

若ければ若いほど安く加入できます。

そして女性の方が平均寿命が長いため、男性よりも掛金が若干多くなります。

実際に自分の掛金ともらえる年金を知りたい方は、

こちらを参照してください。(⇒国民基金連合会HP)

一般的な40歳男性で、掛金は、1口目12,405円/月、2口目以降4,135円/月。

1口目+3口加入したとしたら、年間約30万円を払うことになります。

5. 十分元が取れる可能性が高い

で、どのくらい年金として返ってくるか?というと、

60歳まで払い続けたとして、65歳から月3万円、年間36万円です。

払ったのが年間30万円、もらうのが年間36万円。年6万円の差。

一体何年で元が取れるのか?というと、17年くらいです。

⇒(40歳~60歳までの20年間掛け続けた場合、全部で600万円の支払い。

毎年36万円受け取ると、600万もらうまでに、600万円÷36万円=16.6年かかる)

でも実際には、「所得控除」で実質の掛金はもっと少ないので

(先ほどの例と同じ課税所得金額が400万円とした場合、

年間30万円の掛金が実質21万円になるので)、

実質12年で元を取れる計算になります。

65歳からもらい始めて、12年後(77歳)まで生きて年金を受け取れば、

元が取れる、ということですね。

平成27年生命表(厚生労働省)によると、65歳の平均余命は、男性19年、女性24年らしいですから、

普通に平均寿命を全うできれば、十分元が取れます!!

さて、ここまでメリットばかりお伝えしました。

そろそろ「みきさんって国民年金基金の回し者なんじゃ…!?」と疑ってるかもしれませんね。

いえ、私は一介の税理士ですよ。

国民年金基金のデメリット

では次に、デメリットについても見ていきましょう。

1.物価スライド制ではない

まずは「物価スライド制ではない」ということです。

…物価スライド制ではない、とはなんぞや。

どういうことかと言うと、

「自分の掛金額に応じて、もらえる年金額がしっかり決められている」

ということです。

当たり前のことみたいですよね。

でも、『国民年金』は物価スライド制で、これが大きな違いです。

物価スライド制とは、

「インフレで物価が上がると、年金の給付額も上がる」という制度なんです。

年金受給者の生活水準を守ってくれるんですね。

これに対して『国民年金基金』の方は、物価スライド制ではないので、

極端な話、物価が10倍になれば、

実質的な年金受給額は10分の1になってしまいます。

年間36万円もらっても、

卵1パックが2,000円とか、コンビニのおにぎり1つが1,500円とか、

ちょっとした飲み会の会費が5万円とか、〆のラーメンが9,000円とかになったら…、

あっという間に使い切ってしまいますよね。

もちろん、逆にデフレで物価が下がれば、実質の年金受給額は上がることになりますが、

それはあまり期待できないような気がします。

2.原則として途中脱退ができない

もう一つのデメリットは、原則として途中脱退ができない、ということです。

60歳になったときやサラリーマンになったとき、

結婚してサラリーマンの被扶養配偶者になったとき、本人が死亡したとき、

などだけ脱退が認められますが、

原則として、「加入は任意だけど、脱退はできない」制度。

3.支給が減額される可能性がある

そして最後に、支給が減額される可能性が0とはいえない(多分大丈夫だけど)、ということです。

さっき、「自分の掛金額に応じて、もらえる年金額がしっかり決められている」

と言ったのに矛盾してますが…。

可能性が0とは言い切れません。

まぁこれは、どんな商品を選んだとしても絶対なんてものはないでしょうけど。

厚生年金に入っていないフリーランスが

安心して老後を過ごすための『国民年金基金』。

メリットもいっぱいありますから、

ぜひ一度検討してみてはいかがでしょうか!?