こんにちは!元SEで現在税理士の脇田みきです。

前回、事業をしている人は確定申告をしないといけない、というお話をしました。

事業主、フリーランス…呼び方は色々ありますが、要するに、雇用形態でお給料をもらっているのではなく、取引先やお客様から直接報酬をいただいている方のことです。

今回は、「青色申告」と「白色申告」の違いと、どちらにしても作る「決算書」と「申告書」の説明をします。

まず、青色申告するには、

開業してから2ヶ月以内に「所得税の青色申告承認申請書」を出す必要がある、

と前回お伝えしました。

まだ出していない人は、これを機に、今回の確定申告を提出するときに一緒に出すと、平成30年分から青色申告することができますよ。

青色申告のメリットはいくつかありますが、最大のメリットは

メリット1「65万円の青色申告特別控除」

ではないでしょうか。

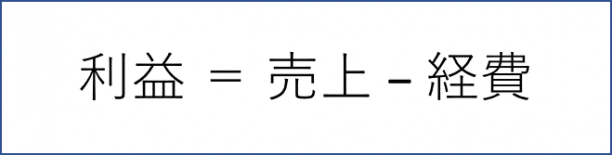

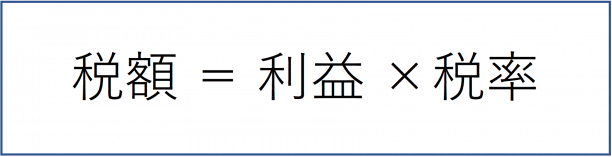

税金は、利益(もうけ)に税率をかけて計算します。利益は、

でしたね。

この利益から、さらに「65万円引いていいよ」というものです。

だから利益が100万円だったら、事業の利益は35万円(100万円―65万円)になります。

利益が65万円だったら0円(65万円-65万円)!利益が30万円だったとしても0円!(マイナスにはなりません)

普通の感覚だと、「利益が大きい方がいい」と思いますよね。事業やって利益いっぱい出たら嬉しいです。赤字じゃ悲しい。来年どうやって生きていこう…。

その感覚は大事なのですが、税金を計算するときには、利益はなるべく少なくしたいんです。だってその方が税金が安くなるから。

この、「利益」部分が、青色申告するだけで65万円少なくなるんですから、これはお得ですよね!

さて、このお得を受けるためには、取引を「複式簿記」により記帳しないといけません。「きちんと記帳してるから、税金安くしてあげましょう」ということなんですね。

でも私、「複式簿記」なんてわからないから無理…涙

とあきらめなくても大丈夫!

今は会計ソフトを使えば、パソコンの画面の指示に従って「いつ、だれに何のお金を払ったか」「いつ、誰から売上のお金をもらったか」等を入力していくだけで、仕訳(※)ができるようになっています。簿記の知識がなくても大丈夫なんです。

(※仕訳とは、複式簿記において、取引を記録していく言語のようなもの)

しかも、一つ一つの仕訳がぎゅーーっと1年分集計されて、そのまま決算書もできちゃいます。「決算書」とは、事業の利益を計算するための用紙で、

青色申告の場合 … 青色申告決算書

白色申告の場合 … 収支内訳書

と、出来上がる用紙の様式も枚数も違いますが(青色申告の方が色々載っていて、枚数も多い)、ぶっちゃけ、青でも白でも、会計ソフトを使う場合、労力はそれほど変わりません。

しかも会計ソフトは、無料のものや安いものが多いです。一度チェックしてみてください。

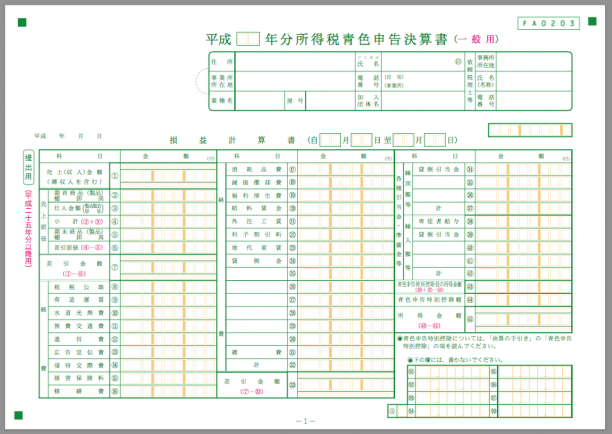

青色申告決算書の1枚目のイメージ

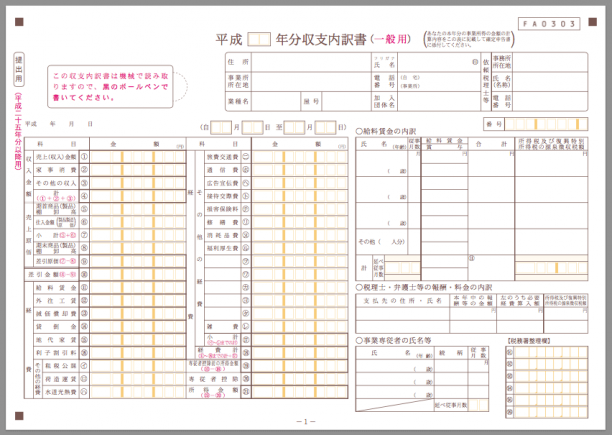

収支内訳書の表面のイメージ

収支内訳書の表面のイメージ

青色申告のメリットは、ほかにもあります。

メリット2「赤字を翌年以降の黒字と相殺できる(3年間)」

…そうさい??何それ、おいしいの?

そうざい(惣菜)ではありません、そうさい(相殺)です。

例えば、今年50万円の赤字だったとして、来年110万円の利益が出た場合、青色申告特別控除65万円を引く(メリット1参照)と45万円になりますが、そこから更に今年の赤字分を引いて、

来年の利益 = 110万円 - 65万円(特別控除)- 50万円(今年の赤字分)= △5万円→0円

(引ききれなかった5万円は、再来年の利益から引けます)

になります。

本当は110万円も儲かっているのに、青色申告していると、特別控除と前年の赤字のおかげで、(税金の計算上の)利益は0円。つまり所得税が0円になるのです。

一方、白色申告の場合は、利益110万円のまま、そこに税率をかけて税金を納めることになります。

その他にも、青色申告のメリットはあるのですが、SEのお仕事で直接関係あるのは、この2つが主かなと思うので割愛します。もっと知りたい方は、

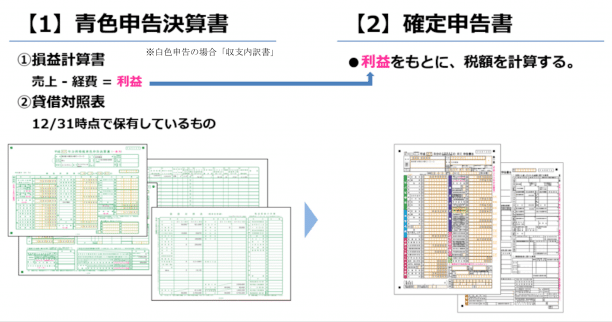

さて、青色申告だろうと白色申告だろうと、事業をしている人なら、まず「決算書」を作ります。先ほど言ったように、青か白かで呼び方も書式も違いますが、要するに利益を求めるためのものです。

ここで混乱しやすいのですが、

「決算書」と「申告書」は別物で、次のような関係になっています

「決算書」はあくまでも「事業についての利益」等のみ記載してあるもの。一方、「申告書」は、利益をもとに税額を計算するものです。事業だけでなく、その他の収入(給与や株の売買など)もある場合はそれらも含めて計算します。

事業をしている人は、「決算書」と「申告書」の両方を作ります。

事業をしていない人(医療費控除を受けるサラリーマンなど)は、「申告書」だけを作ります。

みなさんは、両方ですね。

次回はいよいよ、決算書&申告書の作り方について説明していきます。

ではまた!