こんにちは!

税理士の脇田みきです。

2019年、いよいよです。

元号改正、ラグビーワールドカップ、そして消費税増税。

まだ先だと思ってたけど、もう今年の10月からですってよ、奥さん!

消費税が8%から10%になります。

でも食品などは8%のままという日本初「複数税率」(8%のままに据え置くことを「軽減税率」とも言います)となります。

あ、それについて詳しく書いたものが、過去の記事にありました!

さて、みなさんは一消費者として、消費税を払っています。

では事業主としてはどうでしょうか?

「自分は免税事業者だから関係ないもんね~」

というあなた!

実は、4年後には「あえて課税事業者にならないと仕事が減ってしまう」かもしれないんです。

無関係ではいられません。

今日はその、4年後(2023年)10月1日に導入予定の「適格請求書等保存方式」についてお話します。

でもその前に、私達(消費者)がお店で払った消費税が、どうやって納付されているのかを説明しますね。

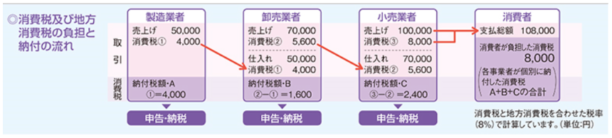

消費税はどうやって納付されているの?

出典:国税庁HP

図の一番右が消費者です。

私が100,000円のパソコンを電気屋さん(小売業者)で買ったら、8,000円の消費税を電気屋さんに払います。

この8,000円は電気屋さんのものではありません。

さて、電気屋さんは、そのパソコンを工場(卸売業者)から70,000円で仕入れていたとしたらその時に5,600円の消費税を工場に払っています。

電気屋さんは、お客さんから受け取った消費税8,000円と工場に支払った消費税5,600円の差額(2,400円)を納税します。

工場は、部品を買うときに消費税を払ってます。

色々と50,000円かかったとして、4,000円の消費税を払っていたとしたら、電気屋さんから受け取った消費税5,600円と部品やさん(製造業者)に払った消費税4,000円との差額(1,600円)を納税します。

部品屋さんが、何も仕入れてないとすると(実際には材料とか買ってるはずだけどエンドレスになってしまうので)工場から受け取った消費税4,000円を納税します。

こうやって、私が電気屋さんで払った消費税8,000円は、

- 電気屋さん…2,400円

- 工場…1,600円

- 部品やさん…4,000円

それぞれ納税することにより、最終的に国や地方に納められるという仕組みです。

ちょっと分かりづらいですね。

つまり、ざっくり言うと事業者(電気屋さんとか工場とか部品やさん)が納める消費税というのは、

の差額で計算されるのです。

これが現在の日本の消費税です。

この、もらった消費税や払った消費税を、レシートとかを一つずつ見て、税額のところをチェックして集計するのではなく、税込みの金額×8/108で計算します。

でもこれ、全部が8%だからこれで計算できるけど、8%のものと10%のものがあるようになると、×8/108するものと、×10/110するものに注意が必要です。

適格請求書等保存方式の請求書の見方と対象

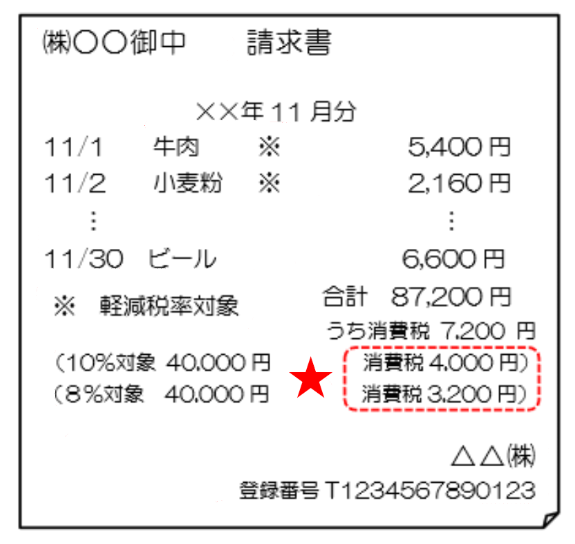

請求書の見方と消費税計算方法

さて、これからお話する「適格請求書等保存方式」では、「適格請求書発行事業者」が発行する「適格請求書」に、消費税がいくらなのか一目瞭然に分かるようになっています。

その金額で、消費税を集計していきます。(2023年10月1日より)

つまり、「適格請求書」とは、請求書は請求書でも、「売り手が買い手に対して、正確な適用税率や消費税額を伝えるための書類」なのです(図の★)。

そしてこれを発行するためには、事前に「適格請求書発行事業者」になる必要があります。

この請求書をもらった買い手は、この適格請求書に書いてある消費税額(図の⑤)をもって

この式の「払った消費税」を計算します。

というか、それでないと払った消費税を引けない、というふうになります。

先ほど書いた通り、現在は、「適格請求書」などなくても、普通のレシートや請求書の「税込み金額」から、そこに×8/108して、消費税を計算しています。

それが、2023年10月からは、適格請求書発行事業者が発行した適格請求書がないと、「払った消費税」が認められなくなります。

逆に言うと、適格請求書発行事業者じゃない人からもらう普通の請求書があっても、消費税を払ったとは認められません。

消費税の計算上、納税する消費税が増えてしまうことになります。

では、買い手(課税事業者)からしたら次を比較してどうでしょう?

①Aさん

(適格請求書発行事業者)から10,000円のものを購入して、10,800円をAさんに払う。

→800円分、消費税を納めるときに少なくなる。

②Bさん

(適格請求書発行事業者ではない)から10,000円のものを購入して、10,800円をBさんに払う。

→800円分は、消費税を納めるときに少なくならない。

①と②なら、①のAさんから買う方がいいですよね。

適格請求書発行事業者になる方法

適格請求書発行事業者になるためには、事前に税務署に申請をする必要があるのですが、

課税事業者でないと申請できません。

つまりあなたが免税事業者の場合、Aさんになることはできず、Bさんになるので、相手からすれば、「どうせならAさんから買いたいな」とか「Aさんに仕事お願いしたいな」と思われてしまうかもしれません。

だってお客様は同じ10,800円を払うなら、あとで消費税を納税するとき800円少なくなる方がいいですから。

となると、消費税分くらい値下げしないといけなくなるかもしれません。

そもそも免税事業者なのに消費税をもらってたこと自体が、得してたといえばそうなんですけど、でもあなただって色々仕入れたり、電話代や飲食代払うとき消費税を払ってますよね。

だから、消費税分をもらえないとなると、これはイタイです。

じゃあ、どうするか・・・。

となると、あなたもAさんになるしかないかもしれない。

つまり、免税事業者(2年前の売上が1,000万円以下)なのに、あえて課税事業者になって(選択すればなれます)、そうして「適格請求書発行事業者」の申請を受けるのです。

こうすれば、あなたも堂々と消費税を相手からもらえます。

そして仕入等に係る消費税(払った消費税)との差額を、税務署に納めます。

つまりは、これまで免税事業者は、もらった消費税と払った消費税の差額分、得してたけど、それができなくなる。そういう制度にしていくよっていうことだと思います。

まぁ正しいっちゃ正しい。

でも規模が小さい事業者も、みんな消費税を計算して申告するとなると、これまで所得税(会社であれば法人税)だけの計算でよかったのに、みーんな消費税の申告も…、けっこう大変です。

消費税の申告は、ここで簡単に書けないですが、けっこう色々と大変なのです(←ざっくりしすぎ)。

課税事業者になってAさんになって(適格請求書発行事業者になる)、相手から消費税をもらって、払った消費税との差額を納めるのか。

免税事業者のままBさんになって、相手には消費税では計ることのできないプライスレスな価値を提供してAさんと同等のお仕事をこれからももらい続けるのか。

いっそ、売上1,000万円超えれば、どっちみち課税事業者となり迷う余地もないので、それで適格請求書発行事業者になって仕事をする、それがいいですかね。

よし、売上1,000万円超えましょう!!(このブログの趣旨とは違うけど…)

まだ少し先ですが、4年後、この方法が導入されるまでには、自分が免税事業者ならばどうすればいいのか、ぼちぼち考え出さなくてはいけないと思います。