こんにちは!

税理士の脇田みきです。

突然ですが、フリーランスになって収入が増えた方も多いかと思います。

増えた方は「月々の手取りが増えたー!」って喜ぶ気持ちも分かるのですが

会社員のときとは違って社会保険などがなくなります。

病気などで働けなくなった場合に備えて保険に入った方がいいのかな?とか考えたことのある方もいらっしゃるかもしれません。(๑•̀ㅁ•́ฅ✧

そして…そう。フリーランスには「退職金」がありません。

人生100年とも言われる時代、将来のお金について備えも必要です。

退職後、みじめな生活はしたくない…。

今日は、そんな個人事業主(又は中小企業の役員)が加入することのできる

国が作った退職金制度「小規模企業共済」についてお話したいと思います。

「小規模企業共済」については、「開業届を出すメリット・デメリット」記事内の、メリット⑥でさらっとご紹介しました。

今回から2回に分けて詳しくご説明しますね。

〇小規模企業共済って?

この「小規模企業共済」(「しょうきぼ、きぎょうきょうさい」と読む)、名前が長くてなんの制度だろう??って感じですが

簡単に言うと「自分で節税しながら積み立てる退職金制度」なのです。

国が定めた制度なので、安心・確実。全国で約4割の経営者が加入しています。

〇小規模企業共済制度の5つの特徴

① 個人事業主(フリーランス)とその共同経営者、または中小企業の会社役員が加入できます。

⇒つまり、いわゆるサラリーマンは加入できない。

② 掛金は、全額「所得控除」となり、節税しながらお金を積み立てられます。

③ 自己都合で20年未満で解約する場合には、掛金合計額より受取金額が下回りますが、廃業などの理由がある解約なら、5年掛ければ受取金額の方が上回ります。

④ 積み立てたお金を受け取る時も税制のメリットがあります。

⑤ いざという時には、借入もできます。

〇フリーランスSE、Aさんの事例

ここで、今年フリーランスSEになった、イケメン青年Aさん(35歳)を例に考えてみましょう。

Aさんは65歳くらいまでは働きたいなぁと考えていますが、自分で老後の

貯蓄を計画的にできる自信もないし、ただ積み立てるのもなあ…と思っていたところにPeachの『お役立ち情報サイト』にたどりつきました!

「お!これは俺にもいいかも!」←イマココ。

まず①の加入条件。

Aさんは、個人事業主で、人を雇っていないので加入できます。

6人以上(※)従業員がいる場合には加入できません。

(※人数は業種によります。詳細は以下を参照)

http://www.smrj.go.jp/kyosai/skyosai/entry/eligibility/index.html

次に②の節税について。

これがこの制度の大きな特徴です。

「節税しながらお金を積み立てられる…ってなんだ!?」

掛金は月額1,000円から7万円までの範囲(500円単位)で設定できます。

最低で年間12,000円ずつ、最高だと年間84万円ずつ積み立てられるわけです。

金額の変更も可能です。

「そのときそのときの経済状況によって変えられるのは安心だなぁ。」

(例えば、最初は月1万円 → もっと稼げるようになって月5万円に →資金繰りが苦しくなってきたので月3万円に、など)

そしてこの払った掛金が、まるまる全額、確定申告のときに「所得控除」になるのです!(※事業上の経費ではありません。)

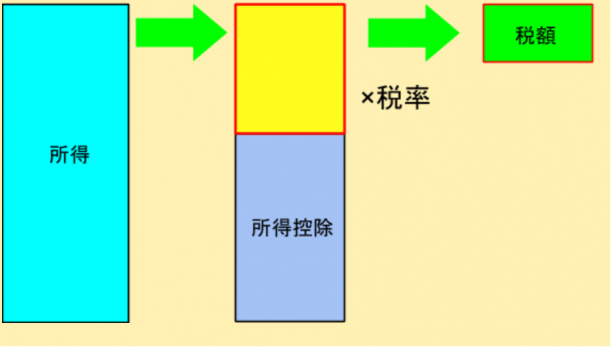

「所得控除」とは…

で求めます。つまり、所得控除の金額が大きいほど、税金が少なくなります。

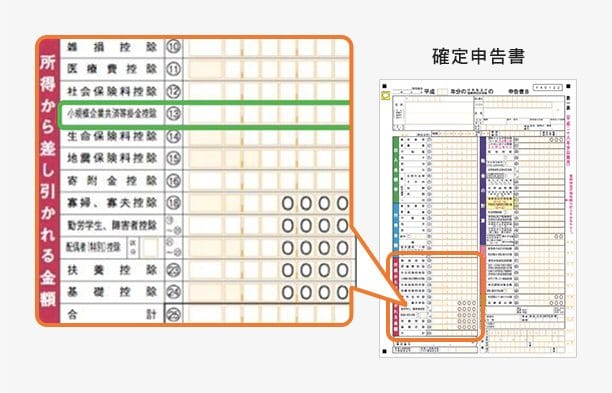

所得控除には、基礎控除や扶養控除、社会保険料控除(国民年金や国民健康保険料など)、生命保険料控除、医療費控除などがあります。

そして所得控除の一つに「小規模企業共済等掛金控除」というのがあるのです。

つまり、将来のために積み立てている(払ったとはいえ、将来戻ってくる)お金なのに、まるで経費のように、税額の計算上儲けから引くことができるってこと。

逆に、将来お金を受け取るときには、所得となるのですが、それについては④のメリット(次回説明)があります。

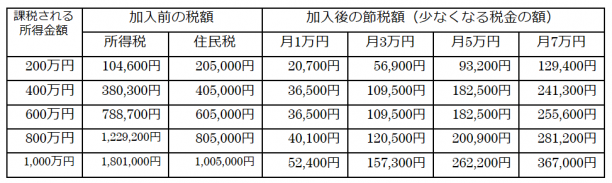

一体、いくらの掛金でいくら税金が安くなるのか、というと

表の一番左上の欄、「課税される所得金額」というのは、先ほどの式の中の、

の部分です。細かい計算についてはここでは省きますが、だいたいの節税額がこの表で分かります。

Aさんは課税される所得金額が400万円らしいので、月1万円かければ約3.6万円の節税、月5万円かければ約18万円の節税になります。

「がんばって毎月5万円積み立てると、税金が年間で18万円も少なくなるのか…。自分で貯蓄しようと思ってもつい使っちゃうし、節税しながら積み立てられるのはいいな」

うん、将来をきちんと考えるイケメン、いいですね。

ここまで、小規模企業共済のお金を掛ける(支払う)ときについてお話しましたが、次回、③④⑤の「それを解約してお金を受取るときのメリット等」についてご説明します。

では、また!