こんにちは!

税理士の脇田みきです。

前回に引き続き、今回も「小規模企業共済」についてお話します。

「小規模企業共済」のメリットは、以下の5つでしたね。

① 個人事業主(フリーランス)とその共同経営者、または中小企業の会社役員が加入できます。

② 掛金は、全額「所得控除」となり、節税しながらお金を積み立てられます。

③ 自己都合で20年未満で解約する場合には、掛金合計額より受取金額が下回りますが、廃業などの理由がある解約なら、5年掛ければ受取金額の方が上回ります。

④ 積み立てたお金を受け取る時も税制のメリットがあります。

⑤ いざという時には、借入もできます。

前回は、お金を掛ける(払う)ときのメリットについてお伝えしましたが、

今日は、そのお金を受け取るときのメリットや注意点などについて説明します。

35歳イケメンフリーランスSEのAさん、将来のことを考えて頑張って毎月5万円ずつ掛金を払うことにしました。

年間で約18万円も税金(所得税+住民税)が少なくなるのも魅力大ですしね。

↑ここまで前回の内容

「でも、掛金の合計より受取金額が下回るようなのは嫌だぞ…。」

Aさん、割としっかり者のようです。

ここで、③です。

どのくらいの期間掛ければ、損をすることはないのでしょうか。

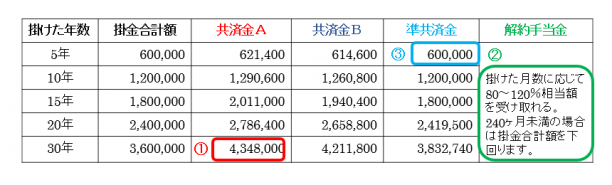

共済事由と納付年数に応じた、共済金の受取額

※月額の掛金が1万円の場合(3万円なら下表の金額を3倍、5万円なら5倍してください) 単位:円

そのもらう理由(共済金Aとか、共済金Bとか、準共済金とか、解約手当金とか…)によって、受取金額が変わってきます。

小規模企業共済には「満期」や「満額」はなく、共済金をもらう理由が発生したときに、「共済金」を受け取ります。

具体例で見てみましょう。

共済金Aは、個人事業主が廃業したときにもらえるお金です。

会社役員が加入していた場合の、会社が解散したときもこれに当たります。

Aさんが、月5万円30年間(65歳まで)掛けたとすると、掛金合計が1,800万円のところ、フリーランスSEをやめた(廃業した)場合には、2,174万円も受け取れます。(表の①部分を5倍)

「これは妻にも感謝されること間違いなしだ!」←え…結婚してたの!?

共済金Bは、老齢給付といって、会社役員が65歳以上で退任した場合などにもらえるお金です。

ところでAさん、フリーランスSEとして頑張っていたところ、仕事が順調に展開し、5年後に法人成り(会社を作る)することになりました!従業員も3名雇って、「社長」になることに!

この場合、個人事業の方は廃業ということになりますが、

「そのまま小規模企業共済は続けたいなぁ」…大丈夫、そのまま契約を続けることができます。(掛けた年数をそのまま引き継ぎます。)

このとき、もしも「会社作るのに資金が必要だし、小規模企業共済は解約しよう…」ということになれば、この場合は「任意解約」(継続することができるのに解約)となるので、「解約手当金」を受け取ることになります。

解約手当金は、掛けた月数に応じて受け取り額が変わりますが、240ヶ月(20年)未満の場合は受け取り額の方が下回ります。(表の②部分)

もし、5年後に法人成り(会社を作る)するとき、Aさんが役員にならなかった場合や、従業員を6名(※)以上雇うようなそこそこ大きな企業となった場合には、小規模企業共済の契約を継続することができなくなります。

この制度は「個人事業主・小規模企業の役員」のための制度だから。この場合は「任意解約」ではなく、「準共済金」を受け取ることになり、掛金合計の300万円と同じ金額を受け取れます。(表の③部分を5倍)。

(※)従業員の人数は業種によって異なります。

④ 積み立てたお金を受け取る時も税制のメリット

さて、次は④共済金を受け取るときの税金について。 お金を受け取るわけですから、ここで税金がかかります。

「せっかく掛けながら節税してたのに、もらうとき税金がかかるのかぁ」とAさんちょっと残念そうです。でも、受取るときの税制優遇があるので、トータルで見るとお得な場合が多いです。

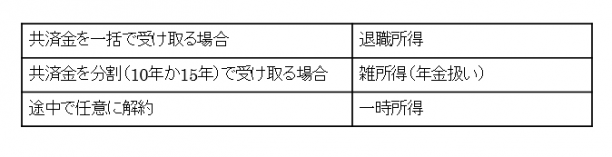

受け取り理由によって、主に次の3種類の収入に区分されます。

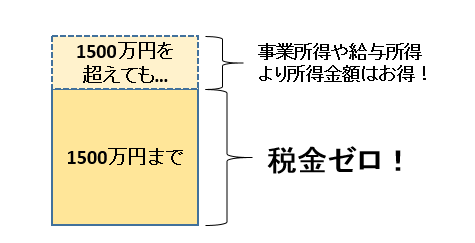

このうち、「退職所得」は税金の計算上かなり優遇されています。

例えば、勤続年数が30年の場合には、1,500万円までは税金がかからず、それを超えた分についても、事業所得や給与所得に比べてお得になります。

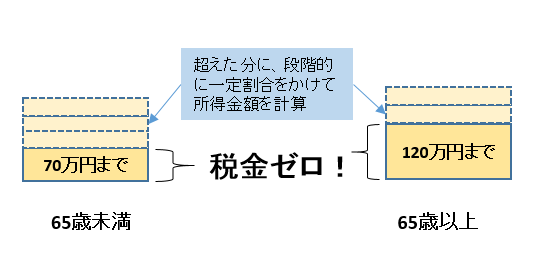

「雑所得(年金)」の場合は、受取るとき65歳未満の人は70万円まで、65歳以上の人は120万円までは税金がかかからず、そこを超えた分について段階的に一定割合をかけて所得を計算します。

「一時所得」の場合は、受け取るお金から50万円を差し引いて、その金額を2分の1した金額が所得金額となります。

⑤ いざという時には、借入もできる

最後にメリット⑤、この制度、いざというときに借入もできるのです。

納付した掛金の合計額の範囲内であれば事業資金の貸付けが受けられます。(担保・保証人は不要)

もっと詳しく知りたい方は小規模企業共済ホームページを見てみてくださいね。

こうしてAさんは、安心してフリーランスとしての日々を送り始めるのでした。