こんにちは!

税理士の脇田みきです。

徐々に…2018年も残り少なくなってきました。

今日は給与をもらってる方に向けての記事です。

フリーランスになろうかな~と思ってるサラリーマンの方、ぜひお読みくださいね。

また、フリーランスとして独立もしていながら、アルバイトなどをしている方も

そろそろ勤務先から年末調整の用紙が配られて、

必要書類を出すように言われる頃かと思います。

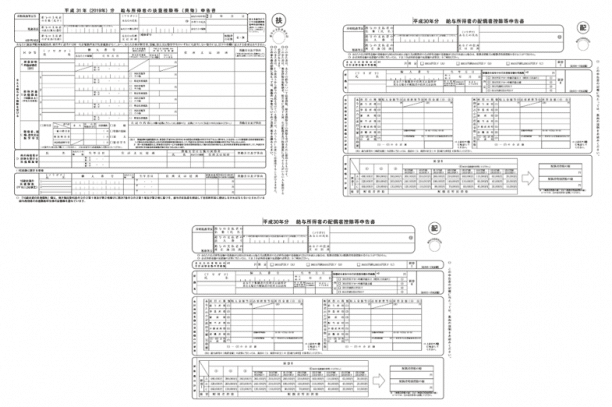

覚えてるか分かりませんが、去年まで用紙は2枚配られていました。

ですが今年は3枚配られます。

なぜかというと、去年まで「保険料控除申告書 兼 配偶者控除等申告書」

という用紙が1枚あったんですが、書く内容が増えたので、

今年から「保険料控除申告書」と「配偶者控除等申告書」の2枚に分けられたんですね。

それと、もともとあった「扶養控除等申告書」と合わせて3枚です。

「年末調整」。

毎年同じようなことを書くのに、1年前のことってすっかり忘れてるんですよね~。

これってなんのために書くんだろう?

面倒くさいなーっ!!

だいたい「年末調整」って、年末に、なにを調整するんだろう…?

増えた体重、人間関係、忘年会の人数…、調整したいものは色々あるけれど、

世間一般に言う「年末調整」とは、

「所得税」を確定するための調整です。

この制度のおかげで、サラリーマン(お給料をもらってる人のこと。パート・アルバイトも含む)は確定申告をしないで済むのです。

そしてこれをきちんと出さないと、税金損しちゃうかもしれません。

しっかり記入&提出して、正しい税額を確定してもらいましょう。

1年間の給料が決まって、

扶養人数とか保険料控除とか住宅ローン控除とか…

によって調整して所得税を確定させます。

そして給料から毎月引かれていた所得税(1年分)との差額を、

12月(会社によっては翌1月など)の給料で還付または追徴してもらいます。

サラリーマンが確定申告なしで、税額を確定できる、素晴らしい制度なのです。

では3枚の用紙に何を書くのか一つずつ見ていきましょ~!

(1)平成31年(2019年)分 給与所得者の扶養控除等(異動)申告書

これは自分(と扶養親族)の情報を書きます。

2ヶ所以上から給与をもらってる人は、メインの会社1ヶ所だけに提出します。

2ヶ所以上には提出できません(2ヶ所以上では年末調整はできない)。

源泉所得税(給与から差し引かれる税金)は「甲欄」と「乙欄」の2種類あって、

「甲欄」だと低い税金、「乙欄」だと高い税金が差し引かれます。

そしてこの用紙を提出した会社からは「甲欄」で所得税が差し引かれます。

手取りが多くなるということです。出さないと「乙欄」で所得税が差し引かれます。

この用紙を提出することで、毎月の給料の手取りが多くなる、

と思えば頑張って書こうかな♪って気になりますよね。

(なお、年末調整や確定申告することで、結局は税額は同じになります。

でも当面の月々の手取りが多い方が嬉しいですよね)

ところであとの2枚は平成30年分ですが、これだけ平成31年用となっています。

来年の所得税を「甲欄」で引くためのもので、

31年1月1日現在の情報を書くことになります。

フリーランスとして事業もしていて、給与ももらっている方は、

確定申告をするので年末調整をする必要はありませんが、

この①の用紙を出すことで毎月の手取りが多くなるので、これだけは出しておきましょう。

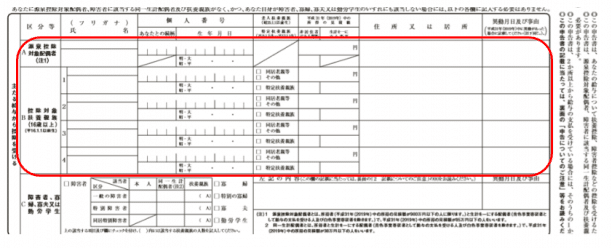

上の段の「あなたの~」の箇所にご自分の情報を書きます。

左側の「給与の支払者の~」は勤務先が記入する欄です。

マイナンバーを記載するかどうかは勤務先の指示に従ってください。

ハンコはシャチハタ以外で押印しましょう。

結婚している方で、自分の年収が1,120万円以下(平成31年見込)かつ配偶者の年収が150万円以下(平成31年見込)の場合、

A「源泉控除対象者」に配偶者の名前を書きます。

16歳以上の子どもがいる場合や、70歳以上の親族を扶養している場合などには

B「控除対象扶養親族」にその名前を書きます。

AやBに記入があると、その分、毎月の差し引かれる所得税が少なくなります。

なお、31年の実際の年収が、見込み額と違って、控除になる⇔ならないが変わった場合には、

年の途中(そうなることが確定した時点)で会社に知らせるか、

来年の年末調整で会社に伝えて、正しく計算してもらいましょう。

例えば現時点では専業主婦予定だった配偶者が、実際には来年バリバリ稼いだとした場合、

夫が配偶者控除を受けていたものを、きちんと申告しないと後で必ずバレます。

Cは、自分や配偶者(年収103万円以下)や扶養親族が障害者の場合、寡婦・寡夫(離婚や死別してシングルになった人)の場合、勤労学生の場合に記入します。

16歳未満の子どもがいる場合は、所得税は少なくなりませんが、

住民税が課税されるかどうかの判断に必要となるので、Dに書きます。

その他分からないことがあれば、こちらで確認してください。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_01.htm

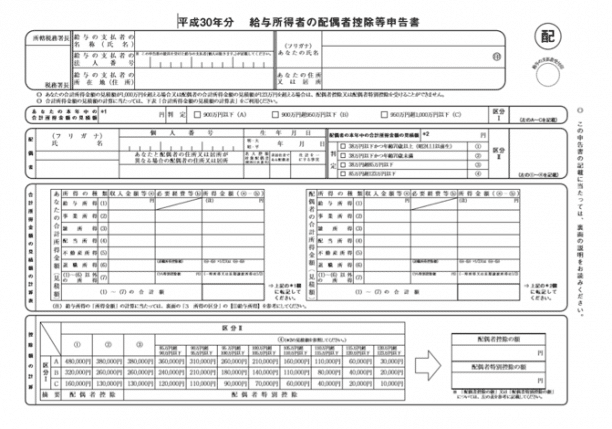

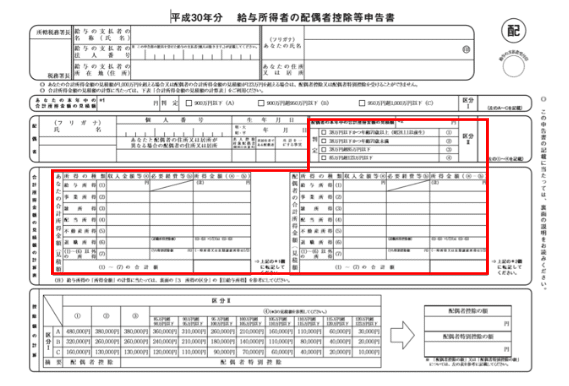

(2)平成30年分 給与所得者の配偶者控除等申告書

さきほど書いた通り、

これは去年までは「保険料控除申告書」(※次回の記事で説明します)と兼用だったのが、今年から別々になりました。

なぜかというと、配偶者控除・配偶者特別控除に改正があり記入方法が大きく変わったからです。

この用紙は、配偶者控除や配偶者特別控除を受けるためのものなので、

独身の方は提出する必要はありません。

また、自分の合計所得金額が1,000万円(年収1,220万円)を超える場合や、

配偶者の合計所得金額が123万円(年収201万円)を超える場合には、

配偶者控除も配偶者特別控除も受けることができないので、

この用紙を出す必要はありません。

今年(平成30年)から何が変わったかと言うと、

これまで配偶者控除について、配偶者の年収「103万円の壁」と言われていたものが「150万円」まで上がったこと。

それと、これまでは本人の年収に関係なく(どんなに稼いでいる人でも)、配偶者の年収が103万円以下なら配偶者控除を受けられていたものが、

本人の年収に応じて配偶者控除の控除額が減ったり全く受けられなくなったこと。

そのため、これまでのように配偶者の所得金額だけで判断できず、

本人の所得と配偶者の所得、両方から配偶者控除・配偶者特別控除を判断しなければいけなくなりました。

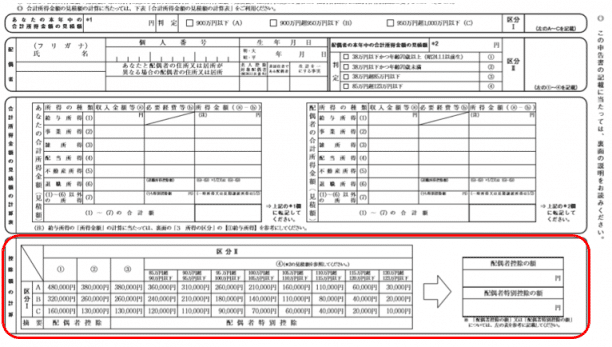

その、判断をするためにこの部分(↓)がありまして…

わーーめんどうくさい…!!(汗)

「所得金額」というのは「年収」や「収入金額」とは全く違いますので、

必ず「所得金額」を求めてください。

給与の場合、用紙の裏面を見ると計算できます。

計算したら、最後にこの部分(↓)で、配偶者控除・配偶者特別控除の金額を求めます。

ゼーゼーハーハー…あぁ疲れた…(←記入し終えたときの感想)。

お疲れ様でした!

でもこれで控除を受けれればその分所得税が少なくなるので…頑張って書きましょう。

次回、(3)「平成30年分 給与所得者の保険料控除申告書」の書き方と、

その他についてご説明します。では、また!